Die Deutsche Bank AG schloss am 12. September 2008 mit der Deutsche Post AG einen…

Informationen zur Schwarzarbeit, illegalen Beschäftigung, Sozialversicherungsbetrug und Steuerhinterziehung

A. Allgemeines

Seit dem 1.08.2005 gilt das Gesetz zur Bekämpfung der Schwarzarbeit in Deutschland. Das Inkrafttreten des Gesetzes führte zu einer erheblichen Steigerung verhängter Bußgelder und Freiheitsstrafen. Die verhängten Geldstrafen aus Urteilen und Strafbefehlen beliefen sich zwischen den Jahren 2019 und 2021 im Mittel auf 33,60 Millionen Euro und 1.781 Jahre insgesamt verhängter Freiheitsstrafe. Nicht nur die Bundesregierung hat die Problematik der illegalen Beschäftigung und Schwarzarbeit erkannt, sondern vielmehr auch das Europäische Parlament. Bereits in der Richtlinie 96/71/EG des Europäischen Parlaments und des Rates wurden entsprechende Weisungen über die Entsendung von Arbeitnehmern im Rahmen der Erbringung von Dienstleistungen erstellt. So sollen Synergien über eine EU-Plattform geschaffen werden, die das Gemeinsame Vorgehen der Verfolgungsbehörden der Mitgliedsstaaten koordinieren soll. Dies soll Effizienz und Effektivität der Bekämpfung von illegaler Beschäftigung massiv steigern.

Der Stellenwert bei der Aufdeckung dieser Beschäftigungsverhältnisse ist folglich, nicht nur für die Bundesbehörden, groß. Arbeitgeber sollten in diesem Zusammenhang größtmögliche Sorgfalt bei der Einhaltung gesetzlicher Bestimmungen walten lassen. Der Verstoß gegen gesetzliche Bestimmungen kann zum Vorwurf der Steuerhinterziehung gemäß § 370 AO führen. In Tatmehrheit ist der Vorwurf des Vorenthaltens der Sozialversicherungsbeiträge gemäß § 266a StGB von strafrechtlicher Relevanz.

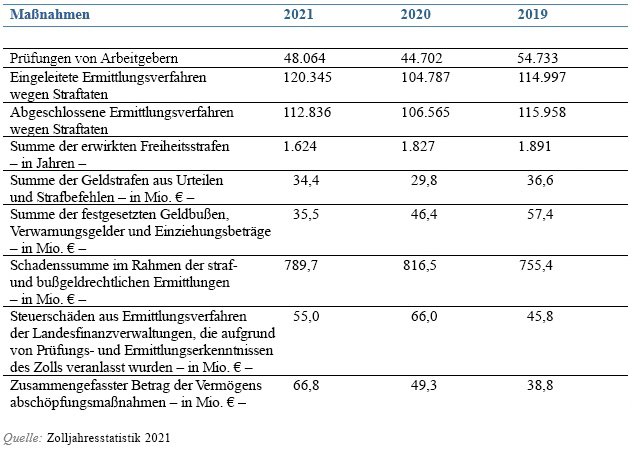

Allgemeine statistische Daten der Finanzkontrolle Schwarzarbeit

In der Jahresstatistik 2021 der Generalzolldirektion werden folgende Daten zur Bekämpfung der Schwarzarbeit und der illegalen Beschäftigung ausgewiesen:

Zu beachten ist auch, dass der Arbeitnehmer rechtlich in einer besseren Position ist, als der Arbeitgeber. Denn der Arbeitnehmer wird bei Nachentrichtung der Lohnsteuer und Sozialversicherungsbeiträge durch den Arbeitgeber so gestellt, als seien diese Leistungen von Anfang an beglichen worden. Der Arbeitgeber kann den Arbeitnehmer weiterhin nicht in Regress nehmen.

Sollte die Steuerfahndung oder der Zoll bei einer Kontrolle Unregelmäßigkeiten in Form von illegaler Beschäftigung oder Schwarzarbeit in Ihrem Betrieb feststellen, so werden die nachzuentrichtenden Sozialbeiträge auf einen Bruttolohn hochgerechnet, der sich aus dem ausgezahlten Nettolohn des Arbeitnehmers ergibt. Bei Vorsatz gelten Verjährungsfristen von 30 Jahren. Dies kann zu enormen Nachzahlungen führen, die einen Betrieb in die Insolvenz führen kann.

Wichtige Urteile zum Thema:

Sozialgericht Dortmund (AZ: S 25 R 129/06):

Bei festgestellter Schwarzarbeit werden hohe Nachzahlungen an Sozialversicherungsbeiträgen fällig. Die Deutsche Rentenversicherung kann aufgrund einer unterstellten Lohnvereinbarung Sozialversicherungsbeiträge des Arbeitgebers nacherheben. Liegt eine Lohnsteuerkarte nicht vor, so wird die hinzuzurechnende Lohnsteuer nach Steuerklasse VI berechnet.

Finanzgericht Berlin-Brandenburg (AZ: 7 K 7024/07):

Die Überprüfung auf Grundlage des Schwarzarbeitsbekämpfungsgesetzes ist ohne schriftliche Ankündigung möglich.

Landessozialgericht Rheinland-Pfalz (AZ: L 9 R 105/09):

Es sind hohe Anforderungen zur Vermeidung illegaler Beschäftigung an den Arbeitgeber zu stellen. Denn ein illegales Beschäftigungsverhältnis liegt bereits vor, wenn der Arbeitgeber ohne Vorsatz oder Fahrlässigkeit gegen gesetzliche Vorschriften verstößt.

Bundessozialgericht (AZ.: B 12 R 18/09) R:

Werden objektiv zentrale arbeitgeberbezogene Pflichten des Sozialversicherungsrechts (Zahlungs-, Melde-, Aufzeichnungs-, Nachweispflichten) verletzt, ist ein Beschäftigungsverhältnis „illegal“ iS des § 14 Abs 2 Satz 2 SGB 4.

Zur weiterführenden Information:

- Drucksache 15/5934 des Deutschen Bundestages

- Richtlinie 96/71/EG des Europäischen Parlaments und des Rates vom 16.12.1996 über die Entsendung von Arbeitnehmern im Rahmen der Erbringung von Dienstleistungen

B. Übersicht Schwarzarbeit – Die Folgen für den Arbeitgeber

Klassische Schwarzarbeit:

Ohne Rechnung und Steuern erbrachte Dienst- oder Werkleistungen. Minijobs, die ohne Anmeldung vergeben werden

Rechtsfolge: Bußgelder bis zu 250.000€ für fehlende Anmeldungen. Freiheits- oder Geldstrafe bei nicht entrichteten Sozialabgaben und Steuern, Nachzahlungen. Unwirksamkeit der geschlossenen Verträge.

Scheinselbständigkeit:

Arbeitnehmer werden als Selbständige angestellt.

Rechtsfolge: Nachzahlung der Sozialversicherung und Arbeitgeberanteils bis zu fünf Jahre. Steuernachzahlung, Bußgelder und Strafen. Des Weiteren besteht ein Beschäftigungsanspruch des Mitarbeiters

Subunternehmer:

Der zur Ausführung bestimmter Arbeiten gewählte Subunternehmer verstößt gegen geltendes Recht.

Rechtsfolgen: Der Auftraggeber haftet verschuldensunabhängig für Verstöße gegen den Mindestlohn aller an der Ausführung beteiligter Subunternehmer. Weiterhin für nicht entrichtete Sozialabgaben und Beiträge der Berufsgenossenschaft, dies jedoch nur bei Fahrlässigkeit. Ebenso sind Bußgelder bis 500.000€ möglich. Wird Vorsatz nachgewiesen ist Freiheits- oder Geldstrafe möglich.

Ein Beispiel zur Scheinselbständigkeit:

Ein Unternehmer beschäftigt seit 1.1.2011 einen „Selbständigen“, der monatlich mit 2000€ zzgl. USt. entlohnt wird. Im Dezember 2016 wird im Rahmen einer Betriebsprüfung ein Arbeitnehmerverhältnis festgestellt. Wie gezeigt, können für fünf Jahre rückwirkend Nachzahlungen festgelegt werden.

Somit folgt: 2000€ x ca. 42% (Sozialabgaben) x 12 Monate x 5 Jahre nachzuzahlende Sozialabgaben. Dies wäre bereits ein Betrag von 50.400 € für nur einen scheinselbständig Beschäftigten!

C. Gesetzliche Grundlagen

Der Bekämpfung der illegalen Beschäftigung und der Schwarzarbeit liegt das Schwarzarbeitsbekämpfungsgesetz zu Grunde (SchwarzArbG).

Definition „Schwarzarbeit“

Schwarzarbeit leistet, wer aufgrund einer Dienst- oder Werkleistung:

- als Arbeitgeber seine sozialversicherungsrechtlichen Melde-, Beitrags- oder Aufzeichnungspflichten nicht erfüllt (§ 1 II Nr. 1 SchwarzArbG),

- als Steuerpflichtiger seine steuerlichen Pflichten nicht erfüllt (§ 1 II Nr.2 SchwarzArbG),

- als Sozialleistungsempfänger seine Mitteilungspflicht gegenüber dem Sozialleistungsträger nicht erfüllt (§ 1 II Nr.3 SchwarzArbG),

oder als Erbringer von Dienst- oder Werkleistungen

- eine erforderliche gewerberechtliche Anmeldung unterlässt (§ 1 II Nr.4 SchwarzArbG), oder

- ein zulassungspflichtiges Handwerk als stehendes Gewerbe ohne Eintragung in die Handwerksrolle betreibt (§ 1 II Nr.5 SchwarzArbG)

Aufgaben und Befugnisse der Finanzkontrolle Schwarzarbeit (§ 2 SchwarzArbG)

Die Behörden der Zollverwaltung prüfen nach § 2 Abs. 1 SchwarzArbG:

- die Einhaltung der sozialversicherungsrechtlichen Meldepflichten des Arbeitgebers nach § 28a Sozialgesetzbuch IV (SGB IV)

- im Zusammenhang mit Dienst- und Werkleistungen den Missbrauch von Leistungen nach den Sozialgesetzbüchern II und III (SGB II und III) sowie dem Altersteilzeitgesetz (AltTZG)

- die Bescheinigung der Angaben des Arbeitgebers im Zusammenhang mit Leistungen nach dem SGB III

- ob Arbeitgeber bestimmter Branchen den Tag des Beginns des Beschäftigungsverhältnisses spätestens bei dessen Aufnahme an die Datenstelle der Deutschen Rentenversicherung gemeldet haben, sogenannte Sofortmeldung

- ob die Arbeitsbedingungen nach dem Mindestlohngesetz (MiLoG), dem Arbeitnehmer-Entsendegesetz (AEntG) oder nach dem Arbeitnehmerüberlassungsgesetz (AÜG) eingehalten werden oder wurden

- ob bei ausländischen Arbeitnehmern die erforderlichen Arbeitsgenehmigungen bzw. Aufenthaltstitel vorliegen

- die Einhaltung der steuerlichen Pflichten

„Geprüft werden die Arbeitgeber-, Auftraggeber- oder Arbeitnehmereigenschaft. Eine Person, die angibt, selbständig für den Unternehmer tätig zu sein, wird dahingehend überprüft. Festgestellt wird, ob nicht doch eine abhängige Beschäftigung vorliegt. Weiterhin wird durch die Finanzkontrolle Schwarzarbeit insbesondere im Baugewerbe geprüft, ob die tätigen Personen bei der Tätigkeitsausübung Personalausweis, Pass oder Ausweisersatz bei sich führen. Diese Ausweispflicht ergibt sich aus § 2a Abs.1 SchwarzArbG.“

Duldungs- und Mitwirkungspflichten (§ 5 SchwarzArbG)

Arbeitgeber, Arbeitnehmer, Auftraggeber und Dritte, die bei einer Prüfung nach § 2 Abs. 1 SchwarzArbG angetroffen werden, sowie Entleiher, die bei einer Prüfung nach § 2 Abs. 1 Nr. 5 SchwarzArbG angetroffen werden, sind gesetzlich verpflichtet, diese Prüfungen zu dulden und an diesen aktiv mitzuwirken, §§ 3-5 SchwarzArbG.

Sie müssen dabei insbesondere:

- die erforderlichen Auskünfte erteilen,

- Unterlagen, z.B. Arbeitsverträge, Lohnabrechnungen, Meldeunterlagen, Nachweis über gezahlte Löhne und Arbeitszeitaufzeichnungen sowie andere Geschäftsunterlagen, aus denen Umfang, Art und Dauer von Beschäftigungsverhältnissen abgeleitet werden können, zur Einsichtnahme vorlegen und

- das Betreten der Grundstücke und der Geschäftsräume, beispielsweise die des Arbeitgebers während der Geschäftszeit, dulden.

„Die dargestellten Bestimmungen zu Duldungs- und Mitwirkungspflichten sind ebenso auf Prüfungen gemäß Mindestlohngesetz (§ 15 MiLoG), Arbeitnehmer Entsendegesetz (§ 17 AentG) und Arbeitnehmerüberlassungsgesetz (§ 17a AÜG) anzuwenden.

Der Kontrolle des Wohnraums des Unternehmers steht jedoch Art. 13 Grundgesetz entgegen. Ein Betreten ist daher nur aufgrund eines Einverständnisses des Wohnungsinhabers möglich – auch wenn die Wohnung teilweise geschäftlich genutzt werden sollte.“

Rechtsmittel

Gegen Verwaltungsakte, die seitens der Finanzkontrolle Schwarzarbeit erlassen werden, kann gemäß § 22 SchwarzArbG mithilfe eines schriftlichen Rechtsbehelfs beim zuständigen Hauptzollamt Einspruch eingelegt werden (§ 347 AO). Ein Einspruch entfaltet jedoch grundsätzlich keine aufschiebende Wirkung.

Aus unserer Sicht ist die frühzeitige Beauftragung eines Rechtsanwalts in diesen Fällen unabdingbar.

LSS Rechtsanwälte halten in ihren Dezernaten „Strafrecht“ und „Arbeitsrecht“ entsprechende Expertise für Mandanten vor. Ansprechpartner ist Herr Rechtsanwalt Markus A. Leonhardt.